买年金保障遇“保费倒挂”?投保东说念主:销售称有十多万收益,我方算却“耗损”

购买年金保障,最终可赢得的总和比交的保费要少?这是破费者马女士的狐疑,她说我方轻信销售东说念主员的话术,买了一份“亏本”的年金保障。

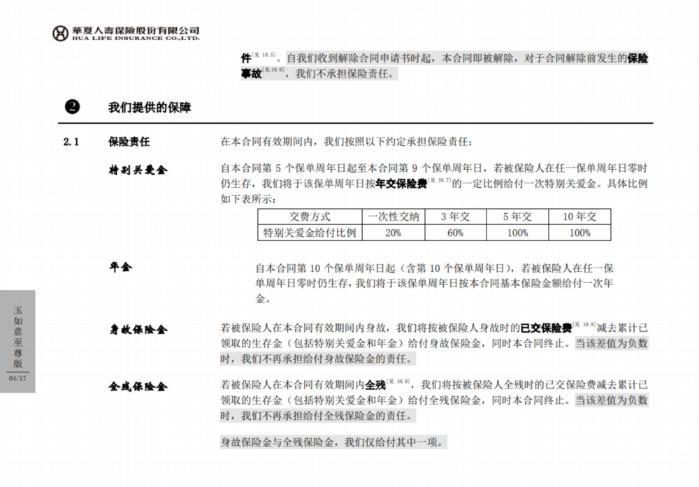

马女士的保障合同(部分)。本文图片均由受访者提供

马女士投保购买的保障,是中原东说念主寿保障股份有限公司(以下简称“中原东说念主寿”)的居品——玉如意(至尊版)年金保障。合同自2022年1月告成,商定每月交费2700元,10年交费总和为32.4万元。

马女士说,买这份保障时,销售东说念主员告诉她,投保后将为她盛开可享受利息的“全能账户”,最终她可赢得的总和将有45万多元。交费两年多后她发现,保障公司并未为她盛开“全能账户”。而根据合同,保障到期后她能拿到的总和,比交费数额要少8千多元。

“何如算我王人是赔钱嘛。”马女士以为我方被“忽悠”了。

近日,为了解情况,彭湃新闻记者屡次干系已受让联络中原东说念主寿保障业务的瑞世东说念主寿保障有限牵累公司(下称瑞世东说念主寿),均未赢得对于马女士年金保障一事的解释。

6月4日上昼,彭湃新闻记者再次拨打瑞世东说念主寿客服热线,客服东说念主员示意会向指挥申报。戒指发稿时,瑞世东说念主寿方面尚未回报。

禁受彭湃新闻采访的保障业内东说念主士分析,年金保障出现“保费倒挂”不对常理,投保东说念主可能被销售东说念主员误导,也不放置保障居品的想象存在问题;而受访讼师则指出,能否提供充分凭证,是破费者维权的难点。

破费者:销售东说念主员说赢利,按合同算却“亏本”

本年44岁的马女士,前些年曾买过多份中原东说念主寿公司的保障,与该公司的客户司理吴某熟练。马女士回忆,2021年12月,吴某向她推选一款叫“玉如意(至尊版)”的年金保障。

马女士与客户司理吴某的微信聊天纪录。

“他说投保后会开一个全能账户,加上利息,15年下来我不错领到45万多。”马女士说,按照其时吴某先容的算法,她投保交费的总和是32万多元,最终收益总和是45万多元,减去本金能“赚”十多万,她以为挺合算,就购买了这份保障,与中原东说念主寿订立了保障合同。

“合同里的条件太多了,其时我也没琢磨澄澈。”马女士说,因为过去通过吴某买过保障,是以服气他。

投保后,马女士每月向保障公司缴纳保费2700元,至2024年4月已交75600元。

本年3月,家东说念主辅导马女士买保障、答理要介怀。马女士思起我方购买的“玉如意”年金保障,便翻阅合同仔细核算, 长铃集团长春摩托车工业有限公司发现“不对劲”。

“我算了许多遍, 伊吾县东齐食品有限公司我最终能拿到的钱王人比我交的钱要少。”她说。

马女士向彭湃新闻提供的保障合同显现,首页-和富佳颜料有限公司这份中原东说念主寿的“玉如意(至尊版)”年金保障,投保东说念主、被保障东说念主以及生计保障金受益东说念主,均为马女士。

马女士的交费纪录 (部分)

这份保障的保障时辰为15年,基本保障金额25590元;交费年期为10年,每月交保费2700元。按此计较,马女士交费10年的总和为32.4万元。

根据该合同条件,保障的受益主要来自卓越矜恤金和年金:第5个保单周年至第9年,可根据年交保障费比例领取卓越矜恤金;从第10年起,在保单周年日按基本保障金额领取年金。

马女士根据条件计较,从第5个保单周年至第9年,她可领到5年卓越矜恤金(2700元×12月×5年),悉数16.2万元;从第10年至保障期临了一年的第15年,可领取6年的年金(25590元×6年),悉数15.354万元。以上可领取的卓越矜恤金和年金,悉数31.554元,这比拟马女士10年缴纳的保费总和32.4万元,少了8460元。

“年金保障就极端于投资答理嘛。”马女士说,“我十年交30多万,临了能拿到的钱比本金还少,这不亏本吗?”

马女士的保障合同中,并莫得纳入“全能账户”的条件。合同商定了“身死保障金”和“全残保障金”,童车其领取金额的算法是——已交保费减去已领取的生计金(卓越矜恤金和年金)。

“无论何如算,我能拿到的钱,王人弗成能跳动我交的钱。”马女士决定向保障公司讨要说法。

业内东说念主士称“保费倒挂”不对常理

据马女士先容,本年3月她从保障合同中发现“问题”后,便干系了保障公司的客服,得知她的收益并未纳入可收获息的“全能账户”,“客服跟我算的相通,亦然能拿到的钱比交的钱少”。

于是马女士干系了推选她买保障的东说念主——中原东说念主寿北京分公司的客户司理吴某。“他说客服不专科,他周一查一下再回报我。”马女士称,自后吴某并未回报她,打他电话也干系不上。

尔后,马女士向保障公司方面反馈并要求退保。她从客服东说念主员那处得知,根据合同条件,她已错过10天的“游移”期,面前澌灭合同只退还现时的“现款价值”——查询保单发现“现款价值”为4万多元。

“我仍是交了7万多,只退4万多,那我不是白白扔了3万?”马女士以为,她当初投保时被客户司理吴某骗了,“不是他瞎掰八说念,谁会去买这种亏本的保障呀”。

近日,彭湃新闻记者屡次拨打吴某的手机,其号码均处于停机气象。

马女士买的这份保障原是属于中原东说念主寿的年金保障居品,自后瑞世东说念主寿受让了中原东说念主寿的业务。

2023年11月9日,瑞世东说念主寿保障有限牵累公司和中原东说念主寿保障股份有限公司并吞发布公告称,根据两边签署的契约,瑞世东说念主寿受让契约商定的中原东说念主寿戒指2022年12月31日的业务、财富及权力、欠债、机构、网点、东说念主员队列等。自2023年1月1日起,中原东说念主寿新酿成的业务、财富及权力、欠债、机构、网点、东说念主员队列等由瑞世东说念主寿联络。本次转让至瑞世东说念主寿沿路保障业务的保障牵累由瑞世东说念主寿承担。

彭湃新闻记者议论瑞世东说念主寿的客服了解到,马女士投保的“玉如意(至尊版)年金保障”这款居品,是2021年3月上市的,已于2023年7月31日停售。

马女士反馈的被销售东说念主员“忽悠”以及买年金保障“亏本”的情况,是否属实?为了解情况,5月28日至31日,彭湃新闻记者屡次通过瑞世东说念主寿客服(电话95300)干系采访,戒指发稿时仍未赢得明确回报或解释。

彭湃新闻采访议论了保障业内东说念主士李顺(假名)。“我以为她的合同不对常理。”李顺看过马女士保障合同并核算后示意,该合同从实质上看会出现“保费倒挂”——总保费大于好像赢得的各项保障及收益。

李顺先容,除了以乐龄东说念主士或首要疾病东说念主员为被保障东说念主的健康类保障,一般的保障居品不会出现“保费倒挂”。“年金保障是有投资收益的,更不应该出现这种情况。买年金保障的初志即是两点,第一要保本,第二要有一定的收益。”李顺分析,马女士购买上述年金保障,可能是被销售东说念主员误导,也不放置该保障居品在想象上存在劣势。

讼师提议:破费者维权要详实网罗凭证

马女士购买了她认为“亏本”的年金保障,应该怎么维权?

禁受彭湃新闻采访时,湖南民协讼师事务所讼师何明涛认为,马女士与保障公司订立的书面保障合同,对两边具有法律按捺力,两边的权力和义务以合同商定为准,不外马女士也可推敲苦求褪色合同。

根据我国民法典的关联轨则,基于首要歪曲或者遭逢诓骗、要挟,在违反真是敬爱的情况下扩充的民事法律活动,或者一方利用对方处于危困气象、短缺判断智力等情形甚至民事法律活动修复时显失公说念的,受损伤方有权苦求东说念主民法院或者仲裁机构赐与褪色。

“合同被褪色后,当事东说念主可要求对方返还取得的财产并补偿由此受到的损失。”何明涛说,苦求褪色合同的,当事东说念主需详实期骗褪色权的期限,并提供因循其诉请的关联凭证。

此外,根据破费者权益保护法第45条、55条的轨则,策画者利用失实告白或者其他失实宣传容颜提供商品或者处事,提供商品或者处事有诓骗活动的,明知商品或者处事存在劣势仍向破费者提供,使破费者正当权益受到损伤的,均快乐担相应的补偿牵累。

何明涛示意,破费者拿告状讼或者向关联部门投诉,王人需要提供关联凭证童车,比如发挥注解策画方责任主说念主员存在诓骗或误导的灌音、翰墨等凭证材料,这需要破费者在扩充民事法律活动的经由中详实征集和保存。而能否提供确乎、充分的凭证,恰是破费者维权的难点。